Normativa

Diciembre 2022

Diciembre 2022

APARTADOS DEL BOLETÍN

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Normativa

IRPF

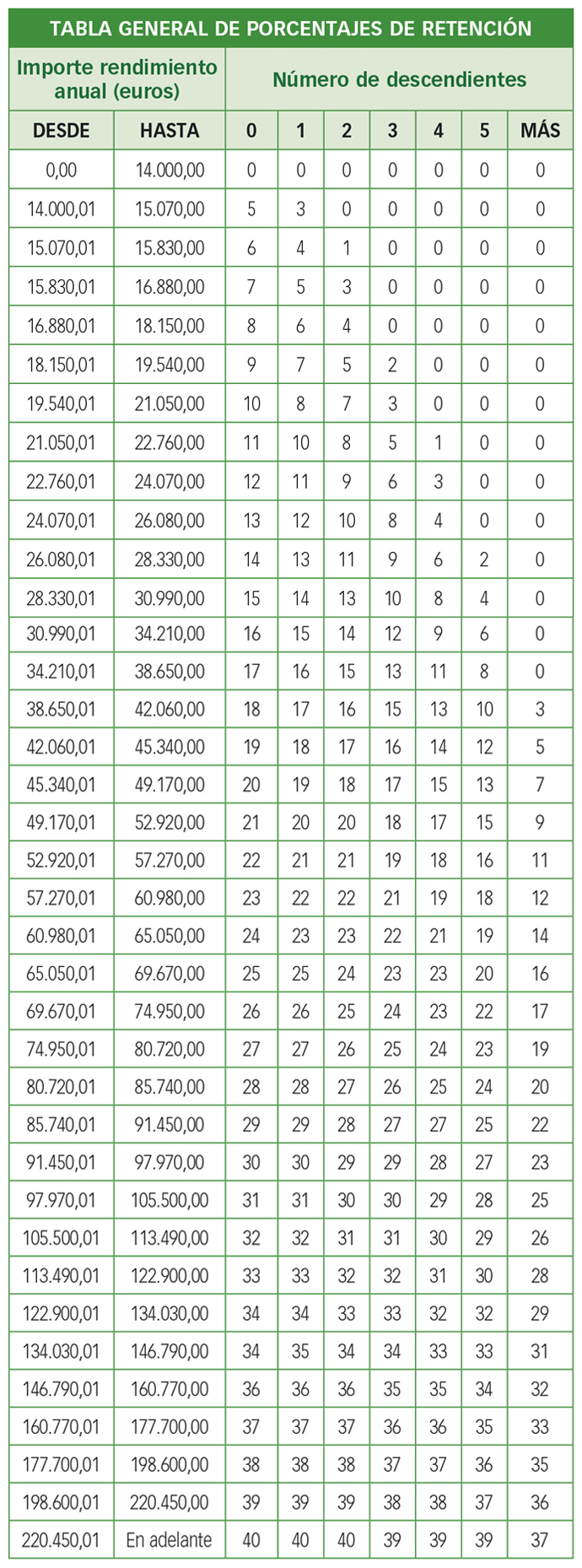

Decreto Foral 36/2022, del Consejo de Gobierno Foral de 2 de agosto. Aprobar la modificación del Decreto Foral 40/2014, de Consejo de 1 de agosto (BOTHA Núm. 90, 8 de agosto de 2022)

Se aprueba una nueva tabla de retenciones a cuenta del IRPF aplicable a los rendimientos de trabajo desde el 1 de septiembre de 2022.

Decreto Normativo de Urgencia Fiscal 11/2022, del Consejo de Gobierno Foral de 2 de agosto. Aprobar medidas tributarias para hacer frente a la actual situación inflacionista (BOTHA Núm. 90, 8 de agosto de 2022)

IRPF

Con efectos desde el 1 de enero de 2022:

• Se incrementa la cuantía de la reducción por tributación conjunta.

• Se incrementan las deducciones personales y familiares.

• Se incrementan las minoraciones de la cuota correspondientes a la base liquidable general.

• Se deflacta la tarifa correspondiente a la base liquidable general un 4 %.

• Se exonera a los contribuyentes que lleven a cabo actividades económicas de los pagos fraccionados del IRPF correspondientes al tercer y cuarto trimestre de 2022 del segundo semestre de 2022 cuando el pago fraccionado tenga carácter semestral.

Con vigencia exclusiva para 2022, se crea una nueva minoración extraordinaria de la cuota correspondiente a la base liquidable general para aquellas y aquellos contribuyentes cuya base imponible general sea igual o inferior a 35.000 euros. Esta minoración es de 200 euros por cada autoliquidación para los contribuyentes cuya base imponible general sea igual o inferior a 30.000 euros y de 200 euros menos el resultado de multiplicar por 0,04 la cuantía resultante de minorar la base imponible general en 30.000, por cada autoliquidación para los contribuyentes cuya base imponible general sea superior a 30.000 euros e inferior a 35.000 euros.

Se establece la exención fiscal de las ayudas públicas de 200 euros que perciban trabajadores, autónomos y desempleados con motivo del Real Decreto Ley 11/2022 y las ayudas concedidas en virtud de la Orden de 14 de julio de 2022, de la Consejera de Gobernanza Pública y Autogobierno, por la que se aprueban las bases reguladoras y la convocatoria del programa de emisión de bonos digitales para colectivos vulnerables, en el marco del Plan de Recuperación, Transformación y Resiliencia – financiado por la Unión Europea – NextGenerationEU (Programa ÚNICO Bono Social).

Impuesto sobre Sociedades

Se exonera del pago fraccionado correspondiente al ejercicio 2022 a determinados contribuyentes que cumplan los siguientes requisitos:

• Que el volumen de operaciones correspondiente al último período impositivo cuyo plazo de declaración estuviese vencido a 1 de octubre de 2022 sea inferior a 50 millones de euros.

• Que no tributen en el régimen especial de consolidación fiscal.

OTRAS NORMAS DE INTERÉS

• Decreto Normativo de Urgencia Fiscal 10/2022, de 2 de agosto. Adaptar a la normativa tributaria de Álava diversas modificaciones introducidas por el Estado en varios Impuestos (BOTHA Núm. 90, 8 de agosto de 2022)

• Orden Foral 468/2022, de 28 de julio de 2022. Aprobación de los modelos 202 y 222 de pagos fraccionados del Impuesto sobre Sociedades para aquellos contribuyentes sometidos a normativa común y de las condiciones generales para su presentación telemática (BOTHA Núm. 91, 10 de agosto de 2022)

• Decreto Foral 38/2022, de 27 de septiembre. Aprobar la modificación del Decreto Foral 41/2006, por el que se aprueba el Reglamento de Inspección de los Tributos del Territorio Histórico de Álava (BOTHA Núm. 114, 6 de octubre de 2021)