Normativa

Marzo 2024

Marzo 2024

APARTADOS DEL BOLETÍN

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Normativa

GIPUZKOA

FISCALIDAD

Orden Foral 571/2023, de 16 de diciembre, por la que se aprueban el modelo 721 «Declaración informativa sobre monedas virtuales situadas en el extranjero» y se modifica la Orden Foral 168/2022, de 17 de marzo, por la que se aprueban el modelo 720, «Declaración informativa sobre bienes y derechos situados en el extranjero» (BOG Núm. 247, 27 de diciembre de 2023)

Modelo 721. Declaración informativa sobre monedas virtuales situadas en el extranjero

Obligados a presentar. Las personas físicas y jurídicas residentes en territorio español, los establecimientos permanentes en dicho territorio de personas o entidades no residentes y las entidades a que se refiere el artículo 35.3 de la Norma Foral 2/2005, de 8 de marzo, General Tributaria del Territorio Histórico de Gipuzkoa, que sean titulares de monedas virtuales situadas en el extranjero, o respecto de las cuales se tenga la condición de beneficiaria o beneficiario, autorizada o autorizado o de alguna otra forma se ostente poder de disposición, o de las que se sea titular real, custodiadas por personas o entidades que proporcionan servicios para salvaguardar claves criptográficas privadas en nombre de terceras o terceros, para mantener, almacenar y transferir monedas virtuales (artículo 54 bis.1 del Decreto Foral 47/2013, de 17 de diciembre).

Plazo de presentación. Entre el 1 de abril y el 30 de junio del año siguiente a aquel al que se refiera la información a suministrar.

Norma Foral 3/2023, de 28 de diciembre, del Impuesto Temporal de Solidaridad de las Grandes Fortunas del Territorio Histórico de Gipuzkoa (BOG Núm. 249, 29 de septiembre de 2023)

Al ser un impuesto complementario del Impuesto sobre el Patrimonio, los elementos principales del impuesto son iguales, como es el caso de los aspectos relacionados con su ámbito de aplicación, exenciones, contribuyente, base imponible, base liquidable y devengo.

Las diferencias fundamentales residen en las siguientes cuestiones:

— El hecho imponible: sólo grava aquellos patrimonios netos que superen los 3.000.000 de euros.

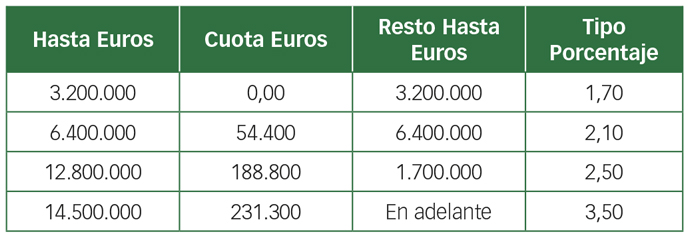

— La escala de gravamen:

— El límite de la cuota íntegra o «escudo fiscal». La cuota íntegra de este impuesto conjuntamente con la cuota íntegra del IRPF y del impuesto sobre el patrimonio, no podrá exceder del 60 % de la base imponible general y del ahorro del IRPF.

Si la suma de las cuotas de los tres impuestos supere el límite, se reducirá la cuota de este impuesto hasta alcanzar dicho límite, y sin que la reducción pueda exceder del 80 %.

De la cuota calculada de acuerdo con lo dispuesto en los apartados anteriores, se deducirá la cuota del impuesto sobre el patrimonio correspondiente a dicho devengo.

En cuanto a la obligación de presentar autoliquidación del impuesto temporal de solidaridad de las grandes fortunas, deberán hacerlo únicamente aquellos contribuyentes cuya cuota tributaria resulte a ingresar.

OTRAS NORMAS DE INTERÉS

• Orden Foral 4/2024, de 10 de enero, por la que se modifica la Orden Foral 240/2019, de 22 de mayo, por la que se aprueba el modelo 20R, regulado en el impuesto sobre sociedades (BOG Núm. 9, 12 de enero de 2024)

• Orden Foral 9/2024, de 15 de enero, por la que se modifica la Orden Foral 530/2020, de 29 de diciembre, por la que se aprueba el modelo 289 «Declaración informativa anual de cuentas financieras en el ámbito de la asistencia mutua» (BOG Núm. 12, 17 de enero de 2024)